齊魯網·閃電新聞4月2日訊 花錢買保險,對方卻不同意續保了。濱州市民趙女士反映說,她從2019年開始給自己買了醫療保險,每年都交費,但就在今年續保的時候卻出現了問題。

買9份瑞眾保險 2份突然不能續保

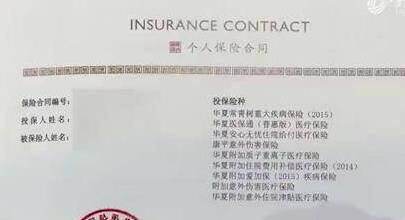

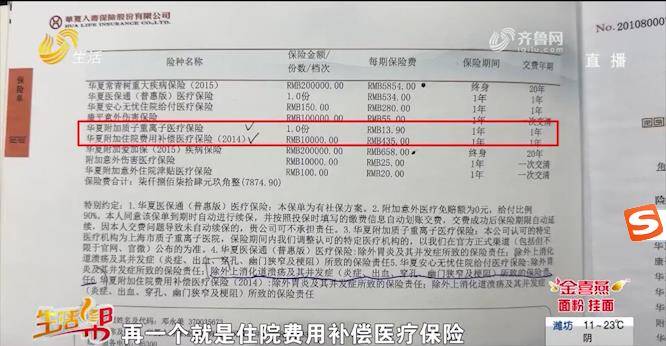

趙女士告訴記者,2019年她從華夏保險公司買了9份保險,有重大疾病、百萬醫療還有意外保險等。2021年趙女士因為乳腺結節住院治療,保險公司正常進行了理賠。但2022年,業務員給趙女士發了一份核保函,說有一份意外險拒保了。“因為2021年做了一個磁共振,說是結果有點瑕疵。2024年3月份又給我下了一份核保函,就說是有兩項保險不能續保了,一個是重離子醫療保險,再一個就是住院費用補償醫療保險,還是以2021的磁共振結果拒保。”

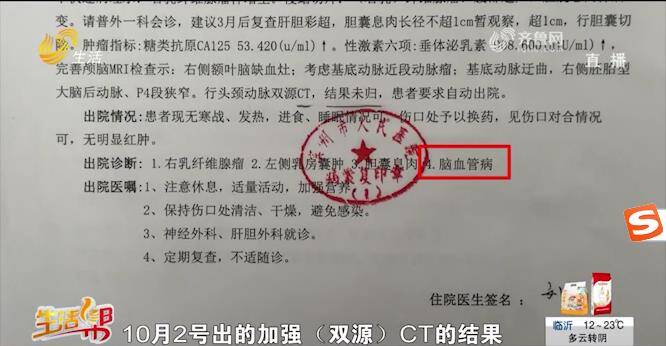

記者拿到了趙女士的住院病歷,在病歷里看到出院記錄上有一項出院診斷,第四項診斷說趙女士有腦血管病,但同時在診療經過中記者看到有行頭頸動脈雙源CT,結果未歸,患者要求自動出院。

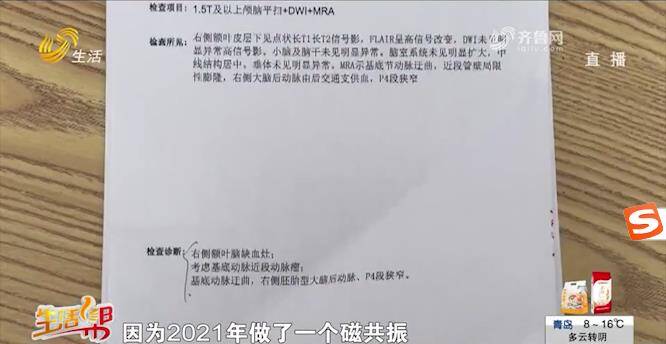

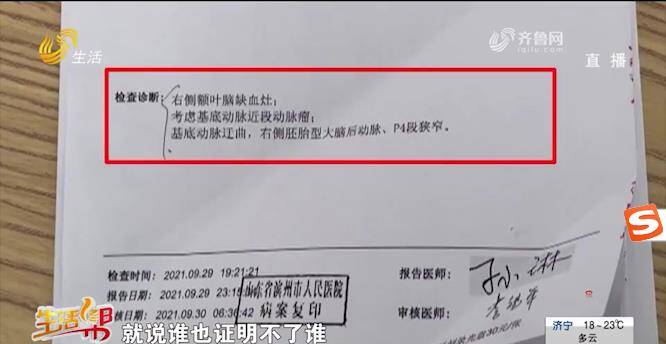

對此,趙女士解釋說:“做了一個磁共振,磁共振檢查診斷考慮是近段動脈瘤,還有一個基底動脈迂曲,也就是P4管狹窄。我覺得心里不踏實,我又問了醫生,醫生說你做個更詳細的檢查,就做了一個加強的CT,出來結果顯示沒有明顯的異常。但由于雙源CT出結果稍微慢點,我10月1日出院,雙源CT結果是10月2日才出來,出院診斷上就有腦血管病,10月2日出的加強雙源CT結果保險公司一直不認可。”

對于出院記錄上有腦血管病的說明,趙女士也咨詢了醫生,醫生表示由于磁共振結果有問題,如果出院時診斷證明上未標注,但趙女士真的患病了,醫院要承擔誤診的后果。由于當時加強雙源CT未出檢查結果,所以寫結果未歸。

趙女士說當時的工作人員給她發過一份核保函,記者現場點開顯示是您的函件已完成,無法查看其他內容。具體是什么原因導致趙女士無法續保?記者電話聯系了保險公司的工作人員。

瑞眾人壽保險有限公司濱州中心支公司業務員說:“趙女士診斷證明和住院病歷上都有診斷,根據診斷來的。”

但趙女士做了兩次檢查,第一次檢查結果有問題,第二次檢結果沒有問題,所以保險核保是以有問題的為準嗎?

對此,保險公司的業務員告訴記者,根據合同,如果投保人檢查出腦血管病他們公司可以拒保。而趙女士說,當時是因為自己著急出院,還沒有等到另一份檢查出來結果,就辦理了出院手續,根據檢查報告,認為自己并沒有腦血管病,那這個事該如何解決呢?

強化CT無異常 保險公司:依病例“拒保”

趙女士說:“他就是只認同診斷證明上寫的腦血管病,說磁共振和這個比較吻合,做的加強雙源CT他不認可,他就是不愿意以后再給我報銷了。”

據了解,在去年,瑞眾人壽保險有限責任公司受讓了華夏人壽保險股份有限公司的保險業務,趙女士所反映的續保問題到底是怎么回事?該怎么解決?記者跟趙女士一起來到了瑞眾保險在濱州的辦事處了解情況。

瑞眾人壽保險有限公司濱州中心支公司售后經理朱先生表示,拒保是根據趙女士的病例判斷的,趙女士有兩份檢查結果,但由于兩份結果不一樣,沒辦法判斷哪份是正確的,所以根據趙女士的病例進行判斷,而趙女士的病例上寫了腦血管病。“我們現在就是說有兩種處理的方案,我當時也跟趙女士說了,第一個是你自己去找大夫,然后來證明這個報告當時醫院出的是錯的,而以這個為主,證明我們本身是沒有這個疾病的,這是第一種方案。第二種方案就是說我們一起去醫院找一下醫生,問一下到底是什么情況,為什么后面雖然寫了結果未歸,但是前面還寫了腦血管病。”

隨后,記者和保險公司的朱經理以及趙女士來到了醫院,對這兩份檢測報告進行咨詢。但是,醫生表示磁共振和雙源CT無法互相證明。

趙女士說:“保險公司的工作人員給了三個方案,一是做個造影,二是找之前的醫生推翻診斷證明,三是走法律程序。這三個條件,我考慮考慮。”

編后:買保險就是為了多一份保障,不讓續保也得嚴謹一些才行,希望保險公司能夠和客戶一塊再次核實情況,目前這個事情還在處理中,記者也會持續關注。